Vergi uzmanı Ozan Bingöl, asgari ücretin üzerinde ücret geliri elde edenlerin asgari ücret istisnasının daha yüksek olacağını belirtti. Bingöl, yaptığı hesaplarla asgari ücretin üzerinde ücret geliri elde edenlerin üst dilime geçince faydalanacakları asgari ücret istisna tutarının kısmi bir artan oranlılığa tabi olacağını aktardı.

Vergi Uzmanı Dr. Ozan Bingöl, Vergiye Dair sitesinde kaleme aldığı yazıda ücretlerin asgari ücrete kadar olan kısmına yapılacak vergi istisnası ile ilgili bir hesaplama yaptı. Bingöl, asgari ücretin üzerinde ücret geliri elde edenlerin asgari ücret istisnasının daha yüksek olacağını belirtti.

Geçtiğimiz günlerde asgari ücret üzerinden vergi alınmamasına dair öneriler yasalaşarak yürürlüğe girdi. 7349 sayılı Kanuna göre, 1 Ocak 2022 tarihinden itibaren asgari geçim indiriminin kalkması ve asgari ücrete kadar olan aylık ücret üzerinden gelir vergisi ve asgari ücretin brüt tutarı üzerinden de damga vergisi alınmaması kararlaştırıldı.

KANUNİ DÜZENLEMEDE HESAPLAMA DETAYI

7349 sayılı Kanunun 2 nci maddesi ile 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasına aşağıdaki bent eklendi:

“18. Hizmet erbabının, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri (Şu kadar ki, istisnayı aşan ücret gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenir. Ödenecek vergi tutarı, bu suretle bulunan vergi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanır. İstisna nedeniyle alınmayacak olan vergi ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamaz. Birden fazla işverenden ücret alanlarda bu istisna sadece en yüksek olan ücrete uygulanır.).”

Düzenlemede asgari ücret geliri elde edenlerin gelirlerinin vergiden istisna olduğunun çok net görüldüğümü ancak ücret geliri asgari ücretin üzerinde olan ve yılın belli ayından sonra üst gelir dilimine giren ücretlilerin asgari ücret istisnasından nasıl yararlanacağı konusunda pek çok uzmanı dahi yanlış hesaplamaya iten bir yazım dili söz konusu olduğunu belirten Bingöl, “Bu konuyu yasa koyucu parantez içi hükümle düzenlemiştir” dedi.

Bingöl değerlendirmesine şu sözlerle devam etti:

“Hizmet erbabına, ödemenin yapıldığı ayda geçerli olan asgari ücretin brüt tutarını aşan ücret ödeniyorsa; ücretlinin bu gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenir.

Ödenecek vergi tutarı, bu suretle bulunan vergi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanır. İstisna nedeniyle alınmayacak olan vergi ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamaz. Birden fazla işverenden ücret alanlarda bu istisna sadece en yüksek olan ücrete uygulanır”

Ozan Bingöl

ÖRNEKLERLE ANLATTI

Bingöl konuyu şu örneklerle açıkladı:

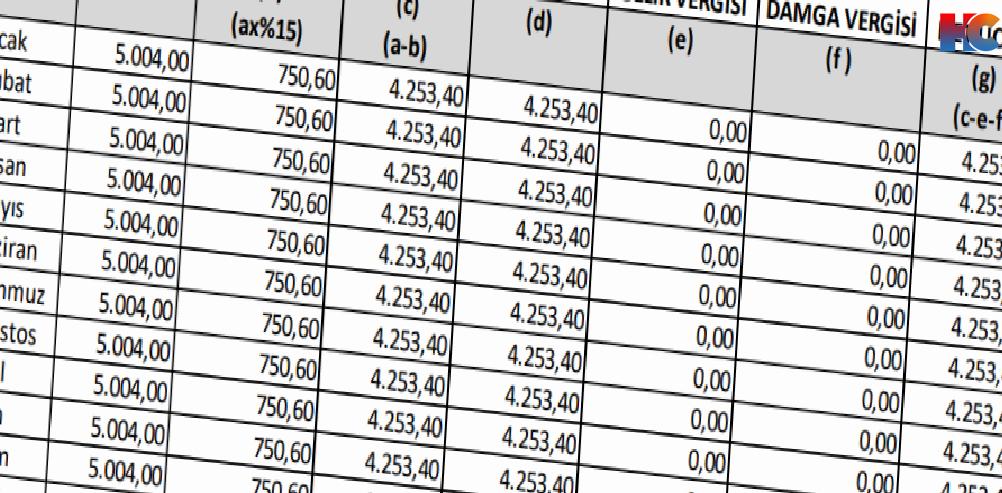

Örnek 1: İşveren (A)’nın işyerinde asgari ücretli olarak çalışan Bay (B)’nin, 2022 yılı için brüt ücreti 5 bin 4 TL’dir. Bay (B)’ye bu ücreti dışında, mesai, sosyal yardım, prim ve benzeri başkaca bir ödeme yapılmamaktadır. Bay (B)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

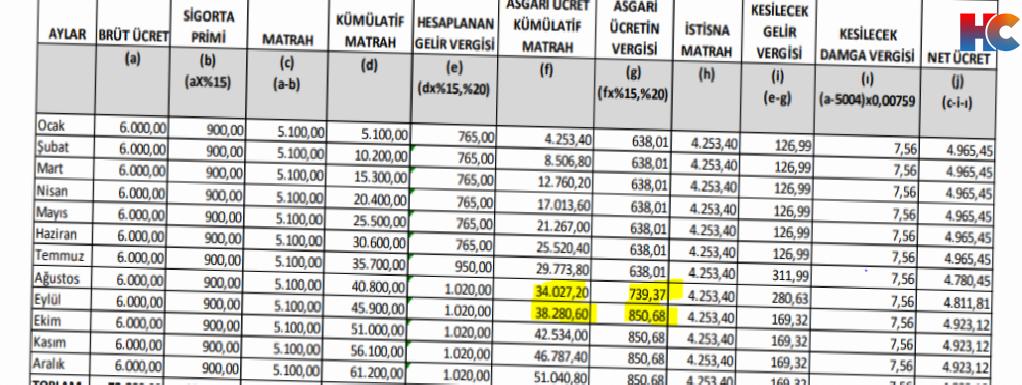

Örnek 2: İşveren (C)’nin işyerinde asgari ücretli olarak çalışan Bayan (D)’nin, 2022 yılı için brüt ücreti 5 bin 4 TL’dir. Bayan (D)’ye bu ücreti dışında, aylık mesai ve sosyal yardım olarak da 996 TL ödeme yapılmaktadır. Bayan (D)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

Buna göre, asgari ücreti aşan ücretin 2022 yılı için 32 bin TL’lik ilk gelir dilimini aşıp yüzde 20’lik orana tabi olması ile birlikte faydalanılacak asgari ücret istisnası da artıyor. Çünkü istisna normal tarifeye göre hesaplanan vergi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanmaktadır.

Ozan yaptığı hesaplara ilişkin şunları söyledi:

“Yukarıdaki tablo üzerinden gidersek, aslında iki matrah için de gelir vergisi tarifesi ayrı ayrı kullanılmakta, kümülatif matrah üzerinden ilgili aya isabet eden vergiden, asgari ücret kümülatif matrahının tarifeye göre ilgili aya isabet eden vergisi indirilerek ödenecek vergi hesaplanmaktadır. Tabloda sarı boyalı hücrelerde asgari ücret kümülatif matrahının üst dilime geçmesi ile birlikte asgari ücret istisnasından yararlanılacak tutar da artmış olmaktadır.

Bunun anlamı da ilgili çalışanın artan oranlı vergilemeye dahil olması ile birlikte kısmi bir şekilde asgari ücret istisna tutarının da artmasıdır. Başka bir deyişle asgari ücretin üzerinde ücret geliri elde edenler üst dilime geçince faydalanacakları asgari ücret istisna tutarı da kısmi bir artan oranlılığa tabi olacaktır. GİB’in taslağından anlaşılan yararlanılabilecek istisna tutarı en fazla aylık 850,68 TL olabilecektir.”